お知らせ

2025.09.24 ITニュース キャッシュレス決済の現状と課題について

■はじめに

キャッシュレス(電子マネー)の草分けとなると、2001年11月の交通系ICカードの「Suica」と「Edy」(現在は「楽天Edy」)のサービス開始が、それにあたるかと思います。2005年の愛知万博「愛・地球博」が開催された際には、名古屋駅前に「Edy」のみが決済に利用できるキャラクター遊園地が開設されていたことが思い出されます。20年振りに「大阪・関西万博」が開催されていますが、「Suica」は交通機関の運賃決済にとどまらず「駅ナカ」から「駅ソト」まで利用範囲が広がっており、「楽天Edy」をはじめとした電子マネーもスマートフォンのコード決済向けに進化する等、キャッシュレス決済の普及が実感できる状況となっています。

1.キャッシュレス決済の現状

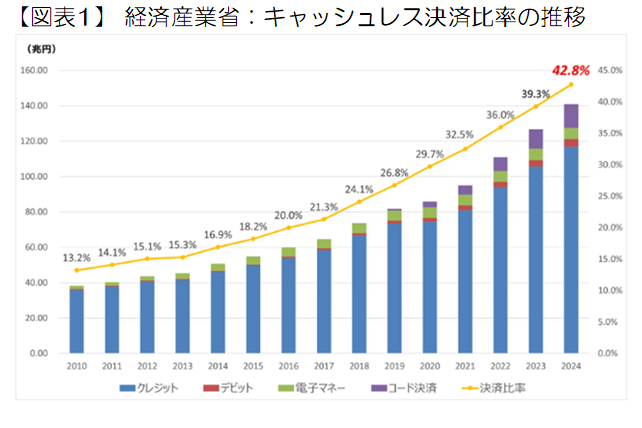

2025年3月に公表された2024年の日本国内のキャッシュレス決済比率【図表1】は、42.8%(2023年比+3.5%)となり、決済額も141兆円を超える水準まで拡大しています。直近3年間で決済比率は10ポイント、決済額は46兆円増加しています。

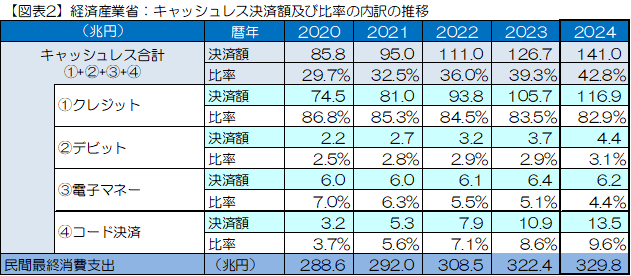

【図表2】で決済方法ごとの直近3年間の決済額の推移を見ると、クレジット1.25倍、デビット1.63倍という増加に対し、コード決済は2.55倍となっています。Fintech(フィンテック)への取り組みに加え、東京オリンピックの開催に伴って環境整備が進んだことや、新型コロナウイルス感染拡大により、政府から示された新しい生活様式の中でキャッシュレス化が奨励されたことで、東京オリンピック以降もペースダウンすることなく、「大阪・関西万博」の開催を待たずに、政府が目標としていた40%の水準をクリアしています。

2.海外との比較

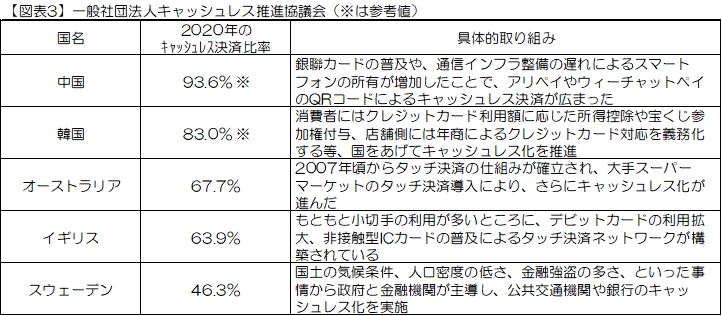

海外の主要国のキャッシュレス決済比率は、それぞれ異なる事情はあるものの、5年前の時点で50%から90%を超える水準に達しており【図表3】、日本の40%台では依然として大きく劣後している水準と言えます。

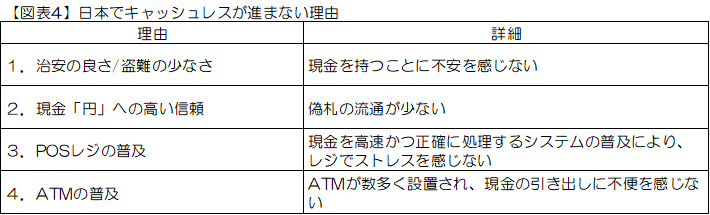

日本の場合、安全な生活環境、通貨としての「円」の信頼の高さ、POSレジやATMの充実といった恵まれた環境が、キャッシュレスがもう一段進まない要因としてあげられています【図表4】。社会の治安が良いため、所持している現金の盗難や偽札が流通することも少ないので、キャッシュレスにする必要性を感じない理由とされています。

3.キャッシュレス決済のリスク

キャッシュレス決済における消費者トラブルは、利用の増加とともに発生件数が増え、提供される機能サービスが拡充されることで多様化する傾向にあります。不正利用が発生するとキャッシュレス決済に対する信頼が損なわれ、普及の障壁となってしまうことが懸念されます。

また、災害大国ともいわれる日本においては、犯罪行為への対策だけでなく、激甚化している自然災害や通信障害発生時のリスクへの対応の必要性が高まっています。キャッシュレス決済が普及・定着するほど、自然災害等によって電源や通信手段が失われた際の社会へのダメージが大きくなるというものです。

4.キャッシュレス決済の利用促進と課題

キャッシュレス決済の普及を後押しする制度として、2019年10月から2020年6月の期間に「キャッシュレス・ポイント還元事業」が実施され、利用促進や定着に一定の成果がありました。さらなる普及に向けても、キャッシュレス決済を導入する事業者や利用する消費者のメリットを、様々な形で提供していく必要があります。

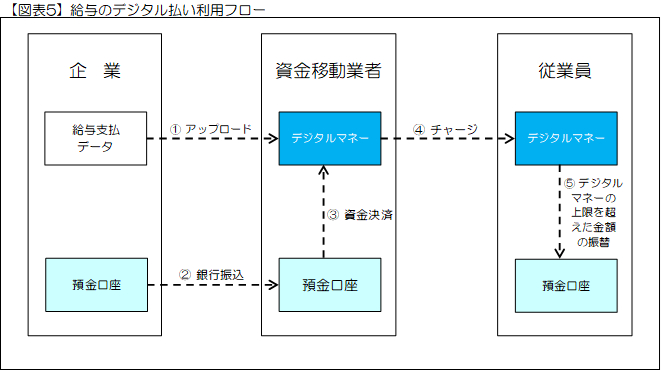

2023年4月には、企業が従業員に支払う給与を金融機関の口座を介さずに、電子マネーやスマートフォンの決済アプリを利用して振り込むことができる「給与のデジタル払い」が解禁されています。企業が「給与のデジタル払い」を利用するには、「給与のデジタル払い」をサービスとして取扱う厚生労働省の指定を受けた事業者を通じて利用する必要があり、2025年4月現在で、PayPay株式会社、株式会社リクルートMUFGサービス、楽天Edy株式会社、auペイメント株式会社の4事業者が、審査を経て指定を受けています。

【図表5】に参考として「給与のデジタル払い」の利用フローを示しますが、導入によって期待される効率化やイメージアップといった企業のメリットと、福利厚生を含めた従業員のメリットが検討されて、利用の判断が行なわれることになります。普及についてはこれからという状況ですが、給与計算ソフトの対応も進められ、セルフレジ等の店舗設備やキャッシュレスサービスの機能の拡充によって、「給与のデジタル払い」を利用するメリットが拡大すれば、キャッシュレス決済のさらなる進展の後押しとなる可能性が高いと考えられます。

利用促進と並行して対応すべき課題として、急速にグローバル化や高齢化が進んでいる社会においては、高齢者や外国人労働者等を排除しないための配慮が求められます。キャッシュレス化が先行して進んでいる海外では、現金受取拒否や決済手段から孤立し、困難に陥る人々の存在が課題となり、事業者が現金受取の拒否や現金払いの価格引上げを行うことを禁止する法律が制定される等、現金の取扱いを維持する必要性が顕在化しています。

日本国内でも自治体や自治会等のコミュニティ単位で「スマートフォン操作の勉強会」等が開催され、地域ごとに「デジタルデバイド(情報格差)」を回避するための取り組みが始まっており、キャッシュレスの利用やセキュリティ対策への意識づけにもつながっています。こういった取り組みが広がることで、キャッシュレス決済の利用拡大や不正利用による被害防止の効果が期待されます。

■おわりに

日本国内のキャッシュス決済の利用は着実に拡大しており、消費生活の利便性の向上だけでなく、取引データの利活用による企業業績の押し上げ、現金の取扱いに係るインフラコストの低減、脱炭素社会実現への貢献といった、様々な効果が期待できます。

一方で、キャッシュレス決済の利用拡大に伴う不正利用リスクへの対応や、高齢者や外国人労働者等がキャッシュレス決済から孤立しないための仕組みを、どの様に構築できるかが今後の利用拡大に向けた課題と言えます。

普及に向けた様々な取り組みを積み重ねることで、世界に肩を並べられる「キャッシュレスのJAPANモデル」の確立を期待したいものです。

以上

<会社概要>

会社名:株式会社あしぎん総合研究所

代表者:代表取締役 内藤 善寛

所在地:〒320-0857 栃木県宇都宮市鶴田1-7-5 あしぎんビル4階

URL:https://www.ashigin-ri.co.jp